Se considera que un activo virtual es:

(i) una unidad de información que no representa la tenencia de algún activo subyacente a la par, y que es unívocamente identificable, incluso de manera fraccional, almacenada electrónicamente,

Respecto a la primer parte de la definición, se considera que no existe un bien subyacente ni un activo ajeno que respalde el valor de un activo virtual uno a uno. El valor está definido por la oferta y demanda, la cual depende de la confianza de los compradores en la tecnología que le da seguridad y operatividad al activo virtual. En este sentido, la definición no toma en cuenta a aquellos activos que utilizan la misma tecnología que los activos virtuales más conocidos y que representan la tenencia a la par de algún activo subyacente como acciones, divisas o moneda de curso legal.

La tecnología que soporta a los activos virtuales, permite que las unidades de dichos activos e incluso sus fracciones, no sean fungibles. En particular, cada unidad o fracción, tiene un histórico de transacciones que permite la distinción entre todos los demás. Debido a que no tienen un carácter físico, los activos virtuales yacen en una red de computadoras que contiene toda la información transaccional de los activos virtuales.

Las computadoras que forman la red, están constantemente confirmando nuevas transacciones y actualizando el registro que comparten todas estas.

(ii) cuyo control de emisión está definido mediante protocolos predeterminados y a los que se pueden suscribir terceros,

Sobre lo referente a los protocolos, las computadoras que operan en la red, las cuáles registran las transacciones de activos virtuales, deben seguir las reglas de emisión para poder confirmar las transacciones, y dichas reglas se deben establecer en protocolos predeterminados. Existe la posibilidad de que nuevas computadoras puedan formar parte de la red. Sin embargo, no es una característica necesaria.

(iii) y que cuenta con reglas que impiden que las réplicas de la unidad de información o sus fracciones se encuentren disponibles para ser transmitidas más de una vez en un mismo momento.

Por último, se logra evitar que las réplicas de la unidad de información puedan ser transmitidas más de una vez en un mismo momento (el doble gasto) por medio de la identificación de las unidades o fracciones de un activo virtual a través de una revisión de su historial de transacciones particular, así como por medio de elementos criptográficos y etiquetas de tiempo, se evita que dicho activo virtual pueda ser gastado más de una vez al mismo tiempo.

Por el tratamiento en los medios, los activos virtuales tienden a asociarse con el concepto de moneda e incluso con servicios o productos financieros.

Existe evidencia de que ciertos bienes han fungido como sustitutos parciales de la moneda en casos donde esta no es provista por una autoridad, como el caso del uso de papel privado en tiempos de guerra. Además, existen mecanismos digitales similares a una moneda que permiten intercambiar bienes o servicios dentro de plataformas (e.g. videojuegos) cuyo valor, de manera similar a los activos virtuales, está sustentado por la oferta y demanda. A pesar de ser medios distintos a las monedas con los cuales se pueden realizar transacciones al igual que con los activos virtuales estos no cumplen con los requisitos para ser considerados como moneda, pues incumplen con las funciones de la definición clásica del dinero:

- Depósito de valor: el valor de los activos virtuales ha sido muy volátil a lo largo de su historia. Por ejemplo, Bitcoin ha llegado a disminuir su valor más del 70% en cuestión de horas. Los cambios abruptos en el precio de los activos virtuales reflejan el hecho de que su función como depósito de valor es ineficiente.

- Medio de cambio: a pesar de que se pueden comprar bienes y servicios con activos virtuales, muy pocos comercios los aceptan. Además, los activos virtuales se caracterizan por tener altos costos de transacción y tiempos de liquidación lentos. Por otra parte, los tenedores de activos virtuales suelen no gastarlos debido a sus expectativas de ganancias futuras.

- Unidad de cuenta: debido a la volatilidad del valor en los activos virtuales, los precios referidos a éstos deben ser ajustados constantemente, lo cual limita su función como unidad de cuenta.

Por otra parte, también existe evidencia del uso que se le da a algunos activos como algún tipo de activo financiero sin que estos lo sean. Por ejemplo, existe la práctica de comprar casas o terrenos con el fin de utilizarlos como instrumento de inversión, manteniendo el activo hasta que su valor se aprecie a lo largo de un período de tiempo con el fin de venderlo y obtener una ganancia. De manera similar al ejemplo anterior, las personas pueden comprar activos virtuales con el fin de venderlos después de un período de tiempo para obtener una ganancia, dándoles un uso similar a un activo financiero sin que este lo sea. Si bien existen mercados en los que crear activos financieros utilizando activos virtuales puede hacer sentido, como el caso de la creación de derivados con Bitcoin como subyacente por parte de CME y CBOE , el activo virtual no es el activo financiero per se. Por otra parte, el proceso de compra-venta puede estar asociado a servicios financieros sin que el activo constituya un producto financiero como tal. Debido a lo anterior, se considera que los activos virtuales no representan algún tipo de moneda, servicio o producto financiero.

1.2.1. Características generales

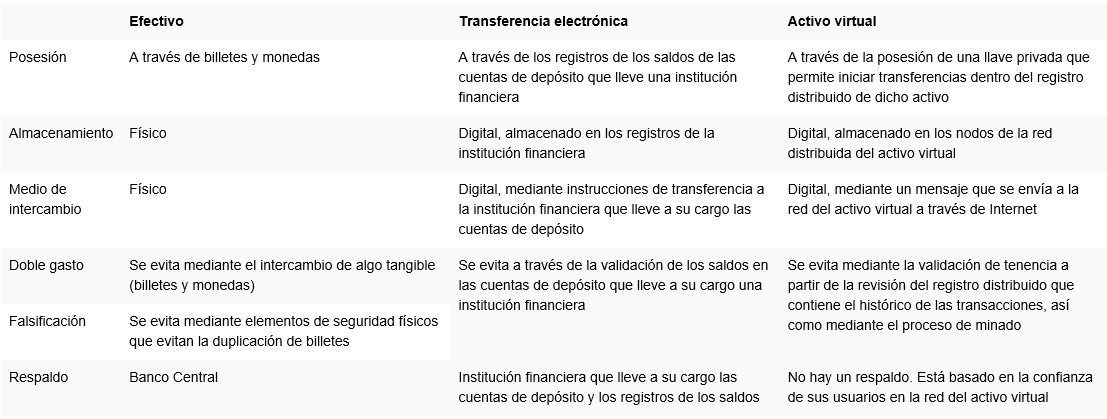

La siguiente tabla muestra una comparación entre las características generales de un activo virtual, efectivo y las transferencias electrónicas.