|

La economía mundial continuó recuperándose, aunque a un ritmo menor |

La actividad económica en nuestro país frenó su recuperación |

La inflación siguió aumentando por los efectos de la pandemia |

|

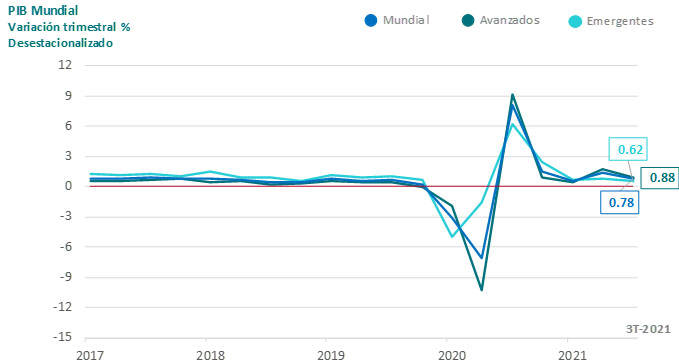

La economía mundial continuó recuperándose, aunque a un ritmo menor

La recuperación de la actividad económica mundial reflejó la evolución de la pandemia, el avance en los procesos de vacunación y las medidas sanitarias, monetarias y fiscales aplicadas en cada país.

La disminución en el ritmo de crecimiento de la economía mundial durante el trimestre julio-septiembre respondió, por un lado, a afectaciones continuas en las cadenas globales de suministro debido, entre otros factores, a la interrupción de algunas actividades productivas y, por el otro, al repunte de contagios por la variante Delta del virus SARS-CoV-2.

La inflación mundial continuó aumentando debido a diversos factores, entre ellos: las afectaciones en las cadenas globales de suministro (ante la escasez de productos/insumos, los precios se ven presionados al alza); la reasignación del gasto de las familias, es decir, el gasto se concentró en comprar bienes de consumo en lugar de adquirir servicios; y el aumento en los precios de las materias primas.

Los mercados laborales continúan recuperándose en función de la evolución de la pandemia y la reapertura de actividades productivas. En varias economías se sigue registrando una demanda por mano de obra mayor al ritmo de reintegración de los trabajadores a la fuerza laboral, lo que ha provocado un crecimiento de los salarios en algunos sectores en comparación con el trimestre previo.

La recuperación de la economía mundial se percibe incierta, ya que aún existen riesgos asociados a la evolución de la pandemia y a la aparición de nuevas variantes del virus, a la posibilidad de que las interrupciones en las cadenas globales de suministro se extiendan por más tiempo, a que los apoyos (estímulos económicos) del gobierno disminuyan en algunos países, y a que los mercados financieros registren mayor volatilidad. Lo anterior podría contrarrestarse si se acelera el proceso de vacunación a nivel mundial o surgen nuevos tratamientos médicos para el COVID-19 que contribuyan a mantener abiertas las distintas actividades económicas.

Fuente: Elaborado por Banco de México con información de Haver Analytics y J.P. Morgan.

La actividad económica en nuestro país frenó su recuperación

Durante el tercer trimestre de 2021, el Producto Interno Bruto (PIB) se contrajo 0.43% respecto del trimestre anterior. Los servicios registraron una caída debido al recrudecimiento de la pandemia y a la reducción en el gasto destinado a servicios profesionales y de apoyo a los negocios ante la transición a la nueva regulación en materia de subcontratación laboral. Por el lado de la actividad industrial, la industria automotriz continuó presentando una baja producción debido a la persistente escasez de semiconductores.

Los indicadores del mercado laboral presentaron cierta mejoría. En particular, la ocupación alcanzó un nivel similar al reportado antes de la pandemia, revirtiendo las pérdidas de empleo registradas en abril de 2020. Respecto de los puestos afiliados al IMSS, se observó una recomposición (de empleos eventuales a permanentes) en respuesta a la nueva regulación en materia de subcontratación laboral.

Pronósticos para la actividad económica

En un contexto de mayor cobertura de vacunación y disminución de casos de contagio por COVID-19, se anticipa que a partir del cuarto trimestre de 2021 la actividad económica retome su ritmo de expansión, apoyada tanto por la demanda externa como interna, aunque con diferencias entre sectores. No obstante, la economía mexicana seguirá enfrentando dificultades, toda vez que se percibe que tanto los cuellos de botella en la producción como la incertidumbre en la evolución de la pandemia a nivel mundial seguirán presentes. Se espera que la economía mexicana crezca entre 5.0 y 5.7% en 2021, entre 2.2 y 4.2% en 2022, y entre 1.7 y 3.7% en 2023.

Fuente: Elaboración propia con datos del Sistema de Cuentas Nacionales, INEGI.

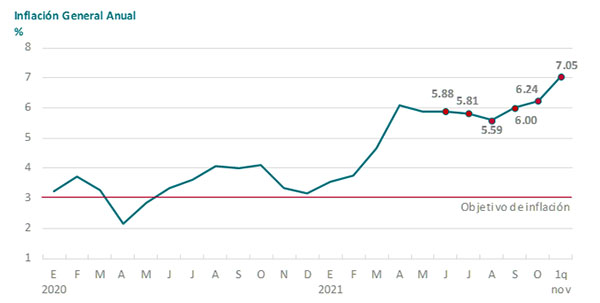

La inflación siguió aumentando por los efectos de la pandemia

El objetivo prioritario del Banco de México es mantener una inflación baja y estable, que contribuya a un marco de estabilidad y confianza para todos.

La inflación general sigue aumentando. En el tercer trimestre fue de 5.80% y, según el último dato disponible, en la primera quincena de noviembre la inflación se incrementó aún más hasta alcanzar 7.05%.

El componente subyacente de la inflación continuó aumentando. Esto se debe a diversos factores: los cuellos de botella presentados en las cadenas globales de suministro y producción, la apertura de actividades en el sector servicios, así como la recomposición del gasto de las familias hacia mayores compras de mercancías en lugar de servicios. Así, la inflación subyacente pasó de 4.36% en el segundo trimestre a 4.79% en el tercer trimestre, hasta ubicarse en 5.53% en la primera quincena de noviembre.

Durante el tercer trimestre de 2021, la inflación no subyacente disminuyó respecto a la registrada en el trimestre anterior, de 11.02% a 8.97%. Esta disminución fue resultado de la reducción en la inflación de los energéticos, aunque se observó un aumento en la inflación de los productos agropecuarios. No obstante, de octubre a la primera quincena de noviembre, tanto la inflación de los energéticos como la de los agropecuarios se incrementó, llevando a la inflación no subyacente a repuntar a 11.68% en dicha quincena.

Pronósticos para la inflación

Se espera que en el último trimestre del año la inflación general se ubique en 6.8% debido a los efectos de la pandemia -que han presionado a la inflación al alza- como una menor disponibilidad de insumos o problemas de logística (transporte, almacenamiento y distribución de mercancías) y la gradual recuperación de la actividad económica. Se prevé que la inflación general disminuya durante 2022 y llegue a niveles cercanos a nuestra meta de 3% en el tercer trimestre de 2023.

Fuente: Elaboración propia con datos del INEGI.

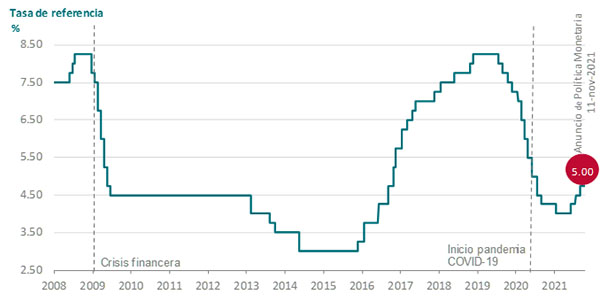

La tasa de referencia aumentó

La decisión de política monetaria, es decir, la decisión de aumentar, mantener o disminuir la tasa de referencia (tasa de interés), está orientada al cumplimiento de la meta de inflación.

El panorama para la inflación se ha vuelto más difícil. Las presiones inflacionarias externas e internas han seguido afectando a la inflación en nuestro país. En este entorno complejo, de una inflación elevada a nivel mundial, de problemas asociados a la producción y a las cadenas globales de suministro, así como a un mayor gasto en bienes de consumo, la Junta de Gobierno de nuestro Banco ha venido aumentando la tasa de interés interbancaria a un día (tasa de referencia). En particular, la incrementó de 4.25 a 4.50% en la reunión del 12 de agosto, de 4.50 a 4.75% en la del 30 de septiembre, y finalmente de 4.75 a 5% en su última reunión del 11 de noviembre.

Uno de nuestros objetivos primordiales es que la inflación regrese a nuestra meta de 3% y por esta razón la Junta de Gobierno estará atenta a los indicadores económicos para tomar la decisión de política monetaria más conveniente para la economía de nuestro país.

Fuente: Elaboración propia con datos de Banco de México.

Conferencia de prensa

Documentos relacionados

- Infografía. Informe trimestral, julio-septiembre 2021

- Informe trimestral trimestre año